وضعیت طلای جهانی در هفته

آبان ۴, ۱۴۰۲دوره آموزشی اختیار معامله (رایگان)

آبان ۴, ۱۴۰۲اگر افق دید خود را بلندمدت تر کنیم و با نگاهی گذار به تماشای رفتار بازارهای مالی بنشینیم، می بینیم که بازدهی بازار سرمایه از سایر بازارهای رقیب بیشتر بوده است. مگر در دوره هایی که با سرکوب نرخ ارز و منابع ارزی ناشی از صادرات نفت و گاز، بازدهی همه بازارها از جمله طلا و بورس هم کاهشی و حتی با افت هم همراه بوده است. یکی از راه های افزایش بازدهی و کسب سود بیشتر نسبت به میانگین بازدهی بازار (بازدهی شاخص کل)، دریافت اعتبار جهت معاملات سهام است. اعتبار با افزایش قدرت خرید بیش از نقدینگی واقعی سرمایه گذاران، عملاً اهرمی برای کسب سود مازاد بر بازدهی اصلی سرمایه است. این اعتبار دریافتی، بهره ای معادل سود تسهیلات بانکی دارد و باید بازدهی معامله گر یا سرمایه گذار به اندازه ای باشد که هم کفاف پرداخت بهره بانکی را بدهد و هم ته مانده ای به عنوان سود مازاد داشته باشد؛ این سود مازاد جبران قبول ریسک استفاده از اعتبار است، چرا که همین اعتبار دریافتی در موقعیت های اشتباه معاملاتی و زیان بر روی یک دارایی، می تواند زیان سرمایه گذار را دوچندان کند و از طرف دیگر هزینه بهره هم سر جای خود باقی است. اما دریافت اعتبار علاوه بر هزینه مالی، دردسرهای دیگری هم دارد، که داشتن سبد سهام پشتوانه دریافت اعتبار و قراردادن چک و سفته به عنوان وثیقه اعتبار دریافتی از جمله این ها است.

سازوکار صندوق های اهرمی به سرمایه گذاران کمک کرده تا بدون نیاز به تحمل هزینه ها و دردسرهای موجود در فرآیند اعتبارگیری، از قدرت بیشتری نسبت به اصل سرمایه خود استفاده کنند و اهرم چند ده درصدی را مازاد بر اصل سرمایه خود داشته باشند. رویه صندوق های اهرمی به این شکل است که سرمایه گذاران به دو بخش دارندگان واحدهای عادی و ممتاز تقسیم می شوند. دارندگان واحدهای عادی، به صورت سالانه (محاسبات روزانه است) حداقل ۲۰% و حداکثر ۲۵% (برخی صندوق ها به ۳۰% تغییر داده اند) باید کسب سود تضمینی داشته باشند و صورت عدم کسب این بازدهی از طریق سهامداری صندوق باید از محل دارایی دارندگان واحدهای ممتاز تامین شود؛ یعنی همان افرادی که ریسک دوره های رونق و رکود بازار را قبول کرده اند. پاداش این قبول ریسک واحدهای ممتاز در این است که در صورت بازدهی سالانه بیشتر از ۲۵% باقیمانده سود دارندگان واحدهای عادی به حساب دارندگان واحدهای ممتاز لحاظ می شود. هرچه نسبت تعداد واحدهای عادی (ریسک گریز) به ممتاز (ریسک پذیر) بیشتر باشد و بازدهی صندوق از محدوده ۲۰% تا ۲۵% سالانه فاصله بیشتری داشته باشد، اهرم واحدهای ممتاز بیشتر خواهد بود.

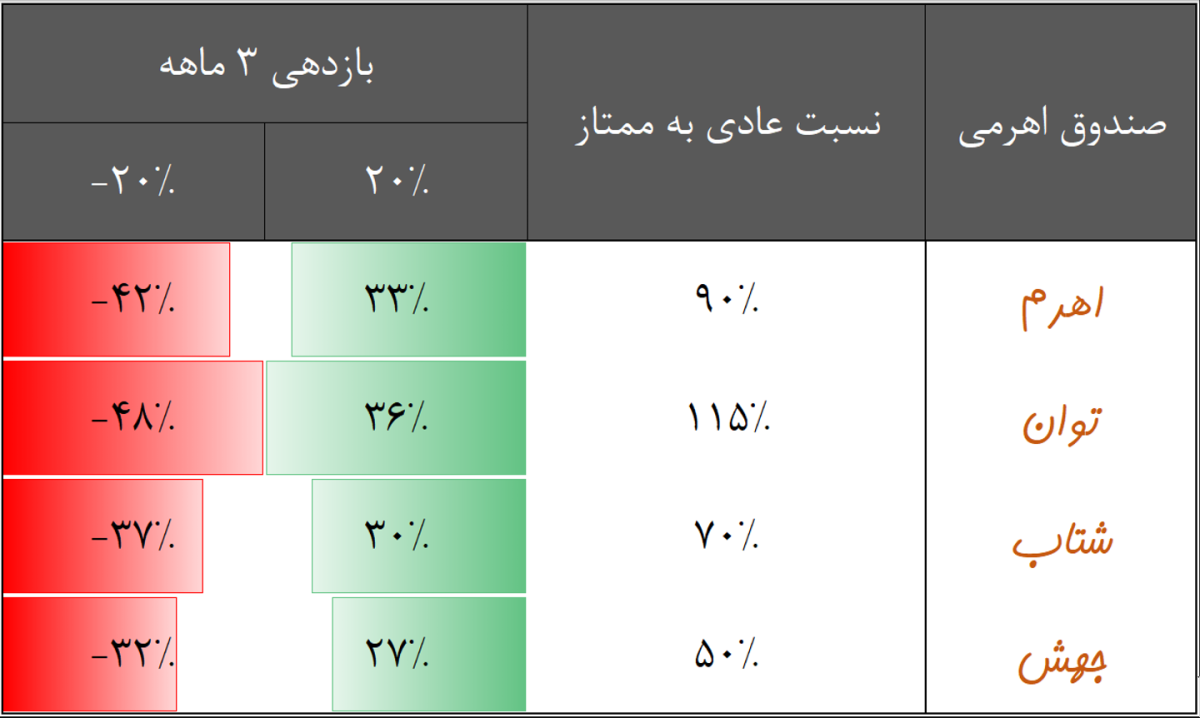

از انجا که عمده سبد تحت مدیریت این صندوق ها تقریبا متناسب با شاخص کل حرکت می کند و شامل صنایع بزرگ فلزی و پتروپالایشی و نهایتا بانکی و خودرویی است، انتظار بازدهی مشابه با شاخص کل را از این صندوق ها داریم. بازدهی ۳ ماهه ای که در جدول بالا مشاهده می کنید تا حدودی می توان به بازدهی شاخص کل نسبت داد.

نکته جالب در نمودار بالا، بزرگتر بودن قدر مطلق ضرر نسبت به سود در شرایط بازدهی و ضرر برابر است. علت اصلی در بازدهی حداقلی و حداکثری متعلق به واحدهای ممتاز است؛ در صورت سودده بودن صندوق، مازاد سود حداکثری متعلق به واحدهای عادی به جیب واحدهای ممتاز سرازیر می شود ولی در دوره های زیاندهی صندوق، جبران ضرر به علاوه پرداخت سود حداقلی واحدهای عادی بر عهده واحدهای ممتاز است. نتیجه اینکه در شرایط رکودی و منفی بازار ریسک بیشتری متوجه دارندگان واحدهای ممتاز این صندوق ها است.

مطلب جالب دیگر اینکه در بازار نزولی، نسبت واحدهای عادی به ممتاز افزایش پیدا می کند و در بازار صعودی این نسبت کاهش خواهد داشت که به وضوح مشخص است که در بازار نزولی فروش واحدهای ممتاز (نماینده ریسک پذیرها و معامله گران بازار سرمایه) و خرید واحدهای عادی (نماینده ریسک گریزها و خریداران اوراق درآمد ثابت) افزایش می یابد. همچنین در شرایط رونق بازار، عکس این اتفاق رخ می دهد. پس در شرایط نزولی ریسک و اهرم صندوق های ممتاز افزایش پیدا می کند و در شرایط رونق به مرور شاهد کاهش اهرم رشدی در واحدهای ممتاز و NAV محاسبه شده در صفحه tsetmc نماد موردنظر خواهیم بود. به نظر بهترین زمان برای خرید واحدهای ممتاز صندوق های اهرمی، انتهای مسیر نزولی بازار و به عبارتی کف شاخص کل است. در اینجا بیشترین اهرم وجود دارد و بازدهی مازاد بیشتری نصیب دارندگان واحدهای ممتاز خواهد شد.